반응형

'취업 후 학자금 상환제도'란?

- 대학생이 재학 중 등록금을 대출받아 학업에 전념할 수 있도록 해 주고, 그 대출원리금은 소득 발생 후 소득 수준에 따라 상환하는 제도

- 채무자는 대출시점부터 원리금 상환의무를 부담하되, 소득금액이 상환기준 소득을 초과할 때까지 상환의무 자동 유예됨

대출 및 상환 개요

- 대출 대상자

- (학부) 교육부 장관 또는 한국장학재단과 취업 후 상환 학자금 대출에 관한 협약을 맺은 대학에 재학 또는 입학 예정인 학자금 지원 8구간(2022년 기준 가구 월소득 인정액 1,024만 원) 이하 가구의 대학생

- 대출 당시 만 35세 이하

- 신입생은 대학 입학허가 획득자, 재학생은 직전 학기 12학점 이상 이수

※ 장애인 학생의 경우 이수학점 기준 적용 제외 - 다자녀(3인 이상) 가구 학생은 소득구간에 관계없이 이용 가능

- 교내외 장학금 및 대출을 받는 경우 이중수혜금지

- (대학원) 교육부 장관 또는 한국장학재단과 취업 후 상환 학자금 대출에 관한 협약을 맺은 대학원에 재학 또는 입학 예정인 자로 학자금 지원 4구간(2022년 기준 가구 월소득인정액 461만 원) 이하 가구의 대학원생

- 대출 당시 만 40세 이하

- (학부) 교육부 장관 또는 한국장학재단과 취업 후 상환 학자금 대출에 관한 협약을 맺은 대학에 재학 또는 입학 예정인 학자금 지원 8구간(2022년 기준 가구 월소득 인정액 1,024만 원) 이하 가구의 대학생

- 대출 한도

- 학부

- 등록금 소요액 전액(한도 없음)

- 생활비 연간 300만 원(학기당 150만 원) - 대학원

- 등록금 소요액 전액(석사과정 6천만 원, 박사과정* 9천만 원 한도)

* 석박사 통합과정 포함

- 생활비 연간 300만 원(학기당 150만 원)

- 학부

- 대출 금리

- 교육부 장관이 물가상승률, 실질금리 및 재원조달 금리 등을 고려하여 매 학기 결정 고시

- 2022년 1학기 : 1.7%

※ 2018년 1학기-2019년 2학기 : 2.2%, 2020년 1학기 : 2.0%, 2020년 2학기 : 1.85%, 2021년 1학기-2학기 : 1.7%

- 교육부 장관이 물가상승률, 실질금리 및 재원조달 금리 등을 고려하여 매 학기 결정 고시

- 의무 상환액

- 채무자의 연간 소득금액이 상환기준 소득을 초과하는 경우 초과금액에 상환율을 적용하여 의무적으로 상환해야 함

- 소득발생에 상관없이 채무자의 선택에 따른 자발적 상환은 한국장학재단에 납부(자발적 상환은 국세청에 납부 불가) - 의무 상환액 = (연간 소득금액 - 상환기준 소득(1)) x 상환율(2) - 소득 귀속연도의 자발적 상환액(3)

(1) 2022년 귀속 상환기준 소득 : 1,510만 원(총급여 기준 2,394만 원)

(2) 상환율 : 20% 또는 25%('22년까지는 20%로 일괄 적용)

- 학부생 대출잔액만 있는 경우 : 20%

- 대학원생 대출잔액만 있는 경우 : 25%

(3) 학부생 대출잔액과 대학원생 대출잔액이 모두 있는 경우 : 25%

- 단, 25%를 적용하여 산정한 의무상 환액이 대학원생 대출잔액보다 큰 경우는 20%를 적용 - 소득 귀속연도에 채무자가 한국장학재단을 통해 자발적으로 상환한 금액으로 근로 · 사업소득에 따른 의무상 환액을 한도로 함

- 상환기준 소득은 매년 교육부 장관이 고시(2022년 귀속 상환기준 소득은 2023년 통지 시 적용) - 취업 후 학자금 상환 누리집(www.icl.go.kr) 「상환금 간편 계산」 코너에서 편리하게 확인할 수 있습니다.

- 최소부담 의무 상환액

- 연간 소득금액이 상환기준 소득을 초과하여 산출된 의무상 환액이 36만 원 미만인 경우 36만 원 상황

※ 상속 · 증여재산에 의한 의무상 환액은 최소부담 의무상 환액 적용 제외

- 채무자의 연간 소득금액이 상환기준 소득을 초과하는 경우 초과금액에 상환율을 적용하여 의무적으로 상환해야 함

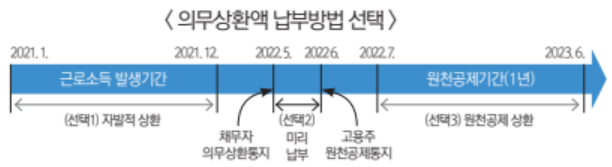

의무상환 방법

- 원천공제 대상자 : 근로소득, 퇴직소득, 연금소득, 보험모집인, 방문판매원으로 연말 정산하는 사업소득자

- 매월 원천공제 납부

- 국세청이 전년도 근로소득을 기준으로 계산된 원천공제 대상 금액을 원천공제(7월~다음 해 6월)가 시작되기 전 채무자(5월) 및 고용주(6월)에게 각각 통지

- 고용주는 채무자에게 급여지급 시 의무상 환액을 원천 공제하여 다음 달 10일까지 상환금 명세서에 의하여 상환내역을 신고 및 납부

- 국세청이 전년도 근로소득을 기준으로 계산된 원천공제 대상 금액을 원천공제(7월~다음 해 6월)가 시작되기 전 채무자(5월) 및 고용주(6월)에게 각각 통지

- 원천공제 미리 납부

- 국세청이 고용주에게 원천공제 대상자를 통지하기 전, 채무자가 원천공제 1년분 상환액을 일시에 또는 분할하여 미리 납부하면 고용주에게 원천 공제 대상자로 통지되지 않음.

- 1년분 미리 납부 : 5월 말까지 원천공제 통지액(1년분) 일시 납부

- 분할납부 : 50%는 5월 말까지, 나머지 50%는 11월 말까지 납부

※ 원천공제 통지액을 미리 납부(일시납 or 분납) 하는 경우 채무자가 원천공제 대상자임을 회사에 통지하지 않음

- 국세청이 고용주에게 원천공제 대상자를 통지하기 전, 채무자가 원천공제 1년분 상환액을 일시에 또는 분할하여 미리 납부하면 고용주에게 원천 공제 대상자로 통지되지 않음.

- 원천공제 개시 도중 잔여액 납부

- 매월 원천 공제하여 납부하던 중이라도 원천공제 통지액에서 이미 납부된 상환액을 차감한 잔여액은 일시에 납부 가능하며 잔여액 납부 시 고용주가 원천공제를 중단함

- 매월 원천공제 납부

- 고지 · 납부 대상자

- 종합 · 양도소득 또는 상속 · 증여 재산이 발생한 경우 신고된 국세 소득금액에 따라 의무 상환액을 계산하여 채무자에게 납부고지서 발송

- 채무자는 납부고지서에 기재된 가상계좌로 납부만 하면 됨. - 납부방법 : 납부고지서의 가상계좌로 납부(은행 창구 수납 안됨)

※ 납부 가능시간 : 평일 09:00 ~ 21:00(토, 일, 공휴일 제외)

- 종합 · 양도소득 또는 상속 · 증여 재산이 발생한 경우 신고된 국세 소득금액에 따라 의무 상환액을 계산하여 채무자에게 납부고지서 발송

- 자율 상환제

- 근로 및 사업소득이 있는 채무자가 소득이 발생한 연도에 미리 자발적으로 상환하면 해당 소득에 대한 의무상 환액을 납부한 것으로 인정(2018. 3. 13. 시행)

상담 및 문의

- 국세상담센터 : ☎ 126번 → 1번 '홈택스 상담' 선택 → 4번 '학자금 상환' 선택

- 국세청 취업 학자금 상환 누리집(www.icl.go.kr)

'사업 경영 세금 제도 관련' 카테고리의 다른 글

| 부가가치세 신고기한 납부방법, Q&A (0) | 2022.11.24 |

|---|---|

| 사업자 기초 세금 상식(부가가치세, 개별소비세, 소득세, 근로소득세 원천징스, 신고, 납부기한) (0) | 2022.11.24 |

| 근로 장려금 자녀 장려금 제도 신청 자격과 신청 방법 (0) | 2022.11.24 |

| 사업자 세금 납부기한 등의 연장 제도, 대상자 및 연장 사유 (0) | 2022.11.24 |

| 중소기업 조세 지원 제도 세금 지원 내용 혜택 (0) | 2022.11.24 |

댓글